편의점에 들어선 제2의 ATM, 은행권 '캐시백 서비스' 열풍…접근성은 장점, 수수료는 단점

'핀테크(금융+기술)' 바람이 금융권 전체를 뒤흔들고 있다. 인터넷·모바일뱅킹 등 비대면 거래가 전체 거래의 90%를 넘어서면서 은행들은 먹고 살 길로 핀테크를 택했다. 은행들은 유통업체와 제휴해 고객의 생활 속 접점을 마련하는 동시에 인공지능(AI)을 통해 금융서비스 확대에 나서고 있다. 여기에 인터넷전문은행까지 출범을 앞두면서 금융산업의 진화에 속도가 붙고 있다. 이에 메트로신문은 진화하는 금융산업의 면면을 살펴봤다.

<편집자주>

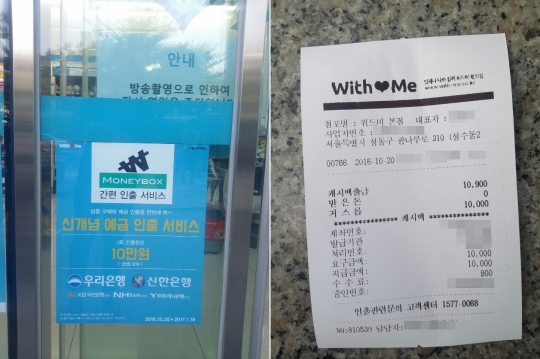

(왼쪽부터) 성수동 '위드미' 본점에 게시된 '캐시백 서비스' 안내 포스터, 캐시백 서비스 1만원 인출 거래 영수증./채신화 기자

#. 직장인 A씨는 지인 결혼식에 참석하기 위해 급하게 집을 나서느라 축의금을 챙기지 못했다. A씨는 모자란 현금을 인출하려 했으나 근처에 은행이나 ATM(현금자동입출금기)을 찾아볼 수 없었다. 마침 편의점을 발견한 A씨는 제휴 카드로 2000원짜리 생활용품을 구매하는 동시에 3만원의 출금을 요청했다. A씨는 곧바로 축의금을 내고 늦지 않게 결혼식에 참가할 수 있었다.

지난해 말 비대면실명인증이 허용되면서 금융 채널이 다양해지고 있다. 은행들은 모바일뱅크 등 비대면 거래를 강화하는 동시에 카페나 베이커리와 점포를 합치는 등 대면거래도 다각화하고 있다. 최근엔 대형 백화점에 ATM을 들이거나 편의점 계산대에서 '캐시백 서비스'를 제공하는 등 금융이 생활 깊숙이 들어오는 모양새다.

23일 금융권에 따르면 우리은행과 신한은행은 신세계 계열 편의점 '위드미'와 함께 전국 20개 점포에서 '캐시백 서비스'를 실시하고 있다.

캐시백 서비스는 소비자가 편의점 등 유통업체에서 물품을 구매하는 동시에 예금 계좌에서 현금을 인출할 수 있는 서비스다. 예를 들어 현금 3만원을 인출하려면 해당 카드로 편의점 내 물건을 구입하면서 현금 인출액을 요구하면 계산대에서 결제와 동시에 3만원을 받을 수 있다.

현재 이 서비스는 우리은행과 신한은행이 위드미와 손잡고 시범운영 중이며, 금감원의 '제2차 국민체감 20대 금융관행 개혁' 과제에 따라 다른 은행에서도 속속 도입될 예정이다. 내년 1분기엔 금융결제원을 통해 다수의 가맹점과 은행권이 참여하는 결제 공동망을 통해 '은행권 공동 캐시백 서비스'가 도입될 계획으로, 시중은행들은 현금IC카드 약관 변경을 완료하고 시행을 앞둔 상태다.

이 서비스가 시행되면 고객의 금융 거래 접근성과 편의성이 높아질 것으로 보인다. 결제와 인출 과정이 비밀번호 입력 한 번만으로 가능하기 때문에 손쉽게 이용할 수 있기 때문. 기자가 지난 20일 우리은행과 위드미의 제휴로 열린 '캐시백 서비스 시범 오픈' 행사 직후 서비스를 직접 사용해본 결과, 결제와 인출까지는 1분도 채 걸리지 않았다.

20일 서울 성동구 성수동 소재 위드미 본점에서 열린 '캐시백서비스 시연행사'에서 이광구 우리은행장이 커피를 구매하면서 현금을 인출하고 있다./우리은행

아울러 ATM이 운영되지 않는 심야 시간대나 ATM이 없는 편의점에서도 돈을 인출할 수 있게 됐다. 금융권 안팎에서는 현재 은행들이 비대면거래 발달과 비용 부담 등을 이유로 ATM을 감축하는 가운데, 이 서비스가 소비자의 편의성을 높일 것으로 전망하고 있다. 지난 6월 말 KB국민·신한·우리·KEB하나은행 등 주요 4개 은행이 운영하는 자동화기기는 총 2만7253대로, 올해 들어 483대가 줄었다. 기존의 ATM이 설 곳을 잃어가는 가운데, 새로운 개념의 ATM이 등장한 셈이다.

다만 문제점도 있다. 아직까지 이 서비스를 이용할 수 있는 편의점이 적은데다 높은 수수료가 '캐시백 서비스' 확대 도입엔 걸림돌이 될 것으로 보인다. CU와 세븐일레븐의 경우 계열사가 자동화기기를 운영하고 있어 캐시백 서비스를 도입하기 어려운 상황인데, 이 두 편의점의 시장점유율이 70%를 차지하기 때문에 서비스를 확대하기에 한계가 있다는 지적이다.

시간대와 상관없이 900원으로 동일한 수수료도 문제다. 현재 편의점 등에 설치된 ATM의 출금 수수료(평균 1500원 내외) 보다는 저렴하지만, 은행권 ATM(500원~1000원) 보다는 다소 비싸다.

한편, 점포와 ATM 등 대면거래 채널이 줄면서 은행권의 채널 확보 전략은 이어지고 있다. 신한은행은 지난 6월 CU편의점에 100여가지 영업점 창구 업무가 가능한 무인셀프점포인 디지털키오스크를 도입했다. SC제일은행은 이마트에 뱅크숍과 뱅크 데스크를 내고 예금·대출·카드·펀드 등의 은행 서비스를 제공하는 소형 점포를 냈다. 대형 유통업체와의 제휴를 통해 고객과의 접점을 확보하려는 의도다.

금융권 관계자는 "비대면거래가 확대됐으나, 아직까지 경조사비 등 현금을 사용하는 곳도 많기 때문에 대면 거래에도 신경을 안 쓸 수가 없다"라며 "특히 편의점은 신규 출점 거리를 반경 250m로 제한할 정도로 지점 수가 많아 고객과의 접근성이 뛰어나 은행과의 협업 속도가 빠른 편"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr