씨티은행, 내달 계좌유지수수료 약관개정 신청할듯…시중은행 "필요성은 공감, 아직 때가 아냐"

'저금리, 저유가, 저성장….'

국내 경제가 3저(低) 굴레에 빠지면서 은행의 입장도 난처해졌다. 금리가 바닥까지 떨어지자 순이자마진(NIM)과 수수료 이익 등이 감소세로 돌아선 것. 은행의 성장을 위해선 수수료 수익 구조 변화가 시급한 시점이지만 소비자의 반발 등이 예상돼 쉽지 않을 전망이다.

◆계좌유지수수료 움직임…외국은?

5일 금융권에 따르면 한국씨티은행은 일정 금액 이하의 소액 계좌에 '계좌유지지수수료'를 부과하는 방안을 추진 중이다.

계좌유지수수료는 예금을 받고 계좌를 관리하는 인건비와 점포운영비, IT비용 등을 고려해 고객에게 부과하는 수수료로, 씨티은행은 잔고 1000만원 이하의 소액 계좌에 대해 월 3000~5000원의 수수료를 부과하는 방안을 검토 중으로 알려졌다.

씨티은행은 내부적으로 계좌유지수수료 도입을 결정해 이르면 다음 달 관련 약관 개정 심사를 금융감독원에 신청할 계획이다. 금감원의 허가가 떨어지면 내년부터 수수료 도입이 시행될 것으로 보인다.

국내서는 은행의 계좌유지수수료가 생소한 개념이지만, 미국과 영국 등에선 일반화된 제도다. 이들 나라에선 3개월 평잔 기준으로 잔액이 일정 금액 이하의 계좌에 대해 월 5~10달러 수준의 수수료를 부과한다.

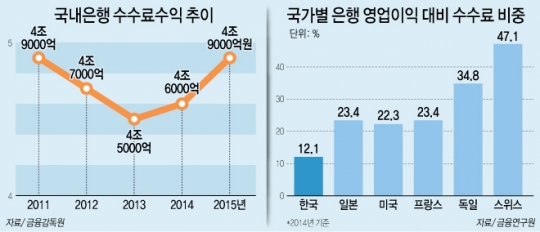

외국 은행들은 계좌유지수수료 외에도 금융거래 시 수수료 수익 비중이 국내보다 높은 편이다. 한국금융연구원에 따르면 2014년 기준 은행의 수익 가운데 수수료가 차지하는 비중은 스위스가 47.1%, 독일 34.8%, 프랑스 23.4%, 미국 22.3% 순으로 나타났다. 반면 올 상반기 기준 한국의 수수료이익 비중은 11% 불과하다. 은행권에서 '수수료 현실화'의 필요성이 제기되는 이유다.

이 가운데 기준금리까지 사상 최저치(1.25%)로 떨어지며 국내 은행의 수수료 수익도 내리막길이다. 국내 12개 일반은행의 수수료 순이익은 2011년 3조4000억원에서 올 6월 말 기준 1조5889억원으로 줄었다.

◆필요성은 공감, 도입은 "…"

국내서도 수수료 현실화를 위한 움직임이 없었던 것은 아니다. SC제일은행은 지난 2001년 국내에서 처음으로 잔고가 월평균 10만원 미만인 계좌를 대상으로 한 달 2000원의 수수료를 받았다. 그러나 소비자의 반발이 거세 3년 뒤인 2004년 폐지됐다.

은행들이 적극적으로 수수료를 인상 혹은 부과하지 못하는 이유다. 시중은행들은 "수수료 현실화에 대한 필요성은 적극 공감하지만, 아직 국민 정서와는 맞지 않다"라며 도입을 미루고 있다.

A시중은행 관계자는 "국민 정서상 수수료 부담에 대해 긍정적이지 않기 때문에 계좌유지수수료를 도입하면 역풍을 맞을 것"이라며 "아울러 개인종합자산관리계좌(ISA) 등 거래고객 메인화에 사활이 걸려 있는 마당에 계좌유지수수료를 받는다는 건 고객 유치가 필요한 은행 입장에서 모순되는 전략인 셈"이라고 설명했다.

B시중은행 관계자도 "수수료 부과, 도입에 대한 방향성에 대해선 공감하지만 섣불리 도입했다가는 계좌이동으로 고객들이 다 빠져나갈 것"이라며 "어쩔 수 없이 펀드나 방카, 해외진출 등 다른 쪽으로 비이자수익을 내는 추세"라고 말했다.

C시중은행 관계자는 "사실 우리나라 처럼 자산관리 서비스, 부동산투자자문 등을 무료로 제공하는 은행도 없다"면서 "고객이 이탈할 유인이 될까봐 수수료 도입을 못하고 있는데 (시중은행들이) 다 같이 한다면 또 (가능성이 있을지) 모른다"라고 향후 계좌유지수수료 도입에 대한 가능성을 열어뒀다.

하지만 계좌유지수수료 도입에 따른 부작용도 있을 것으로 보인다. 우선 예금 금리가 1% 안팎인 가운데, 소비자가 예금을 통해 받는 금리보다 지불해야 할 수수료가 더 높아질 우려가 있다. 실질적으로는 마이너스금리가 되는 셈이다.

아울러 휴면예금을 공익 목적으로 사용하지 못할 가능성이 있다. 현재 은행의 휴면계좌는 휴면예금법에 따라 햇살론 등 서민금융상품을 지원하는 데 쓰이고 있다. 하지만 계좌유지수수료가 도입되면 휴면계좌에 들어있는 예금이 은행 수익으로 바뀌게 된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr