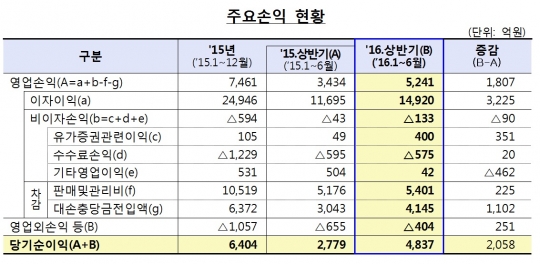

올 상반기 저축은행 주요손익 현황 자료=금융감독원

>

저축은행이 7분기 연속 흑자를 경신하면서 올 상반기 흑자 폭을 크게 늘렸다. 순이익이 늘고 연체율이 줄면서 자산건전성과 자본적정성도 개선됐다.

4일 금융감독원이 발표한 '저축은행의 2016년 상반기 영업실적(잠정)'에 따르면 이 기간 저축은행의 당기순이익은 4837억원으로 전년 동기(2779억원) 대비 74%(2058억원) 대폭 확대됐다.

대출금 등 자산 확대에 따른 대손충당금 전입액(1102억원)이 증가했으나, 이자이익 증가액(3225억원)이 이를 웃돌았다.

올 상반기 저축은행의 총 자산은 47조5000억원으로 전년 동기(40조2000억원) 대비 18.3%(7조3000억원) 늘었다.

대출금이 7조3000억원, 현금·예치금이 5000억원 증가한 영향이다. 보유 유가증권은 3000억원 감소했다.

이 기간 자기자본은 5조5000억원으로 전년 동기(4조6000억원) 보다 20.2%(9000억원) 증가했다. 순이익 시현에 따른 이익잉여금이 7000억원 늘고 유상증자를 2000억원 실시한 영향이다.

기업·가계대출 연체율이 하락하면서 자산건전성도 개선됐다.

올 6월 말 총여신에 대한 연체율은 7.7%로 전년 동기(11.6%) 대비 3.9%포인트 떨어졌다.

기업대출 연체율은 8.7%로 전년 보다 5.9%포인트 줄었다. PF(프로젝트 파이낸싱)이 18.9%포인트, 건설업이 5.2%포인트 등 연체율이 고르게 하락했기 때문.

가계대출 연체율도 6.4%로 지난해 보다 1.1%포인트 하락했다. 주택담보대출과 가계신용대출 연체율이 각각 3.4%포인트, 1.5% 떨어진 영향이다.

6월 말 고정이하여신비율은 8.7%로 지난해 말(12.5%) 대비 3.8%포인트 개선됐다.

요적립액 대비 대손충당금 적립률은 104.8%로 지난해 5월 말(105.4%) 대비 0.6%포인트 하락했지만, 모든 저축은행이 요적립액 100% 이상을 충족한 것으로 나타났다.

국제결제은행(BIS) 기준 자기자본비율도 지난해보다 0.29%포인트 오른 14.53%로 개선됐다.

순이익 증가 등에 따른 자기자본 증가율이 24.1%(1조1000억원)로, 대출 확대에 따른 위험가중자산 증가율 21.6%(7조원)을 상회했다.

저축은행감독국 윤창의 국장은 "2014년 6월말 이후 저축은행의 총자산·예수금·순이익 규모가 지속적으로 증가하고, 부실자산 클린화 추진 등으로 연체율·고정이하여신비율이 크게 하락하는 등 경영상태가 개선됐다"고 판단했다.

그러면서도 "저축은행은 시중은행, 상호금융 대비 저신용자 대출비중이 높은 업권이기 때문에 최근 경제상황·금융시장 변동성 확대 등에 따른 저축은행 보유 신용리스크 증가 가능성에 선제적으로 대응할 필요가 있다"고 말했다.

금감원은 앞으로 가계신용대출 등의 동향을 면밀히 모니터링 하는 동시에 필요 시 자산증가 속도 조절, 보수적인 대손충당금 적립 등 저축은행의 자체적인 부실위험 축소 노력을 유도해 나갈 계획이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr