(왼쪽부터) KB국민은행, 신한은행, 우리은행, KEB하나은행 본점

4대 시중은행, 네트워크 확장세 비해 수익성은 '글쎄'…당장 수익보다 소매금융 교두보 확보 전략

"강한 은행이 되기 위해서는 글로벌 진출이 필수적이다."(2014.12 이광구 우리은행장 취임사)

"기존 해외 네트워크를 강화·확대해 유망 시장 진출을 적극 모색할 것이다."(2015.3.조용병 신한은행장 취임사)

은행권 수장들은 시시때때로 '글로벌 금융'을 외친다. 저금리·저성장 기조에 순이자마진(NIM)이 최저치로 떨어진데다 각종 상품·서비스가 포화 상태인 국내에서 수익을 올리기 어렵기 때문. 목마른 은행들은 해외 금융지도를 넓히며 '오아시스'를 찾는 모양새다.

하지만 해외 네트워크 확장세에 비해 수익 사업을 운영할 수 있는 지점과 법인 등의 증가세는 미미한 편으로, 실제 수익성도 저조한 상태다.

21일 금융권에 따르면 현재 우리·KEB하나·KB국민·신한은행 등 4대 시중은행의 해외 네트워크 수는 총 513개다. 우리은행이 216개로 가장 많고 이어 신한(145개), KEB하나(134개), KB국민(18개) 순이다.

이는 지난해 7월 말(411개) 대비 25%(102개) 가량 증가한 것으로, 해외지점·법인·법인자지점·사무소·출장소 등을 모두 포함한 개수다. 보통 은행의 해외진출 경로는 '사무소→지점→법인'이다. 우선 사무소를 설치해 현지 조사를 한 뒤 지점을 설립해 무역 등 기업금융을 제공한다. 이후엔 소매금융을 기반으로 하는 법인을 세운다. 즉, 해외 네트워크 중 소규모로 영업하는 출장소를 제외하면 직접적으로 수익이 발생하는 곳은 지점과 법인인 셈이다.

하지만 4대 은행의 해외 지점과 법인은 미미한 증가세를 보이고 있다. 금융감독원 전자공시시스템에 따르면 올해 4대 은행의 해외지점 수는 총 61개로, 전년 동기(55개)에 비해 10%(6곳) 증가에 그쳤다. 1년 동안 은행 한 곳당 약 1.5개꼴로 확대한 것.

>

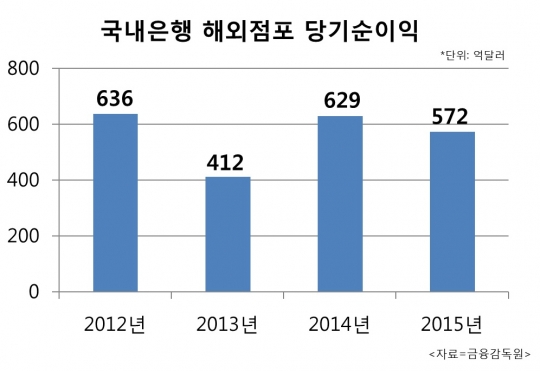

해외 실적 또한 감소세다. 금감원에 따르면 지난해 국내 은행의 해외점포 순이익은 전년보다 9% 감소한 5억7000만 달러(약6555억원)로 나타났다.

이 중에서 KEB하나은행의 해외 수익 비중이 가장 높았으며, KB국민은행의 실적이 가장 저조했다. KEB하나은행의 지난해 해외점포 총자산은 약 28조8000억원으로, 순이익은 2066억원을 기록했다. 이는 전체 수익의 18.7% 규도다. 옛 외환은행과 하나은행의 합병으로 인해 해외 영업에도 시너지 효과가 발휘된 탓이다.

우리은행의 해외점포 총자산은 약 21조4000억원이었고, 순익은 1248억원을 기록해 전체 수익의 11.4%였다. 신한은행의 해외점포 총자산은 약 21조6000억원으로 전체 수익 10.5%인 약 1616억원의 순익을 기록했다.

KB국민은행은 해외 진출 분야에서 고전했다. 지난해 해외 순이익은 약 293억원으로 전체 수익(5조5000억원)의 2.65%에 머물렀다. 지난 2008년 카자흐스탄현지은행(BCC) 인수 후 9000억원대의 손실을 입은 경험으로 해외 진출에 신중한 것으로 보인다.

윤종규 KB국민은행장은 취임 당시부터 해외진출에 대해 "무작정 인수·합병을 하거나 해외로 나가는 것이 중요한 일이 아니다"라며 조심스러운 태도를 보인 바 있다.

수익성 제고를 위해 진출한 해외에서도 순이익이 감소한 만큼 은행들은 다양한 전략을 펼치는 모양새다. 특히 올해는 모바일뱅크와 M&A(인수·합병)을 통한 동남아시아 진출이 대표적이다. 동남아시아는 연간 경제성장률은 높은 반면 금융이용률은 낮은 편으로, 국내 은행들의 진출이 활발하다.

우리은행과 신한은행은 각각 '위비뱅크'와 '써니뱅크'를 베트남에 출시해 운영 중이며, 국민은행과 농협은행은 베트남 현지법인 설립을 추진 중인 것으로 알려졌다.

인구수 세계 4위에 달하는 인도네시아도 은행들이 선호하는 국가다. 신한은행은 지난해 인수한 인도네시아 뱅크메트로익스프레스(BMC)의 사명을 최근 신한인도네시아은행으로 변경하고, 올 말에는 인도네시아 센트라마내셔널뱅크(CNB)와 합병 계획으로 아시아금융벨트 강화에 나섰다. 우리은행은 인도네시아 소다라은행을 인수해 지난해 초 우리소다라은행을 출범했다.

시중은행 관계자는 "최근 은행들은 직접 점포를 내거나 대형 은행을 인수하기 보다는 작은 회사부터 인수해서 리테일부터 확대해 나가는 분위기"라며 "제2금융권에 속하는 마이크로파이낸스(빈곤층을 위한 소액금융) 등을 인수한 뒤 안정화되면 은행으로 전환하게끔 발판을 마련하는 추세"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr