>

가계부채 급증세가 이어지고 있다. 한국경제의 잠재적 위험 요인으로 꼽히는 만큼 정부가 각종 규제에 나섰지만 좀처럼 제동이 걸리지 않는 모양새다.

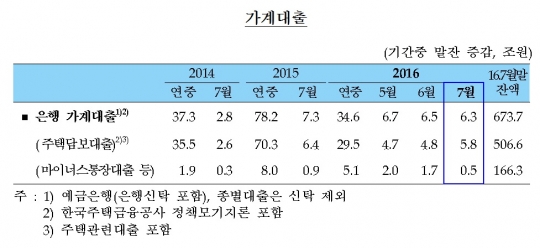

10일 한국은행이 발표한 '2016년 7월 중 금융시장 동향'에 따르면 지난달 말 은행권의 가계대출 잔액은 673조7000억원으로 전월보다 6조3000억원 늘었다.

월간 증가액은 6조3000억원으로 전월보다 2000억원 줄었고, 작년 7월보다는 1조원 감소했다.

하지만 2010~2014년의 7월 평균인 2조원의 3배가 넘을 정도로 예년 수준을 크게 웃도는 증가세를 보였다.

특히 은행의 가계대출에서 주택담보대출의 잔액이 506조6000억원으로 한 달 사이 5조8000억원 증가한 것으로 집계됐다. 이는 올해 들어 최고치로, 주택거래량이 늘고 대출금리가 떨어진 영향으로 분석된다.

지난달 서울의 아파트 거래량은 1만4000가구로 전월(1만2000가구) 보다 2000가구 늘었다. 서울 재건축 아파트의 강세로 투자용 수요가 몰린 탓이다.

또 6월 기준금리가 사상 최저인 연 1.25%로 0.25%포인트 내리면서 대출금리가 떨어진 것도 주택담보대출 급증의 원인이다.

앞서 시중은행이 주택담보대출에서 소득심사를 강화한 여신심사 가이드라인을 수도권에서 전국으로 확대했으나, 별 다른 효과가 나오지 않은 셈이다.

이 같은 상황에 일각에서는 가계부채에 대한 정부대책의 안이함에 대해 비판의 목소리가 나오고 있다. 가계부채는 가계의 원리금 상환에 대한 부담으로 소비를 위축시켜 장기적으로 경제성장의 걸림돌로 작용할 수 있다.

주택담보대출을 제외한 마이너스동찰대출 등 나머지 가계대출도 늘었다.

지난달 은행의 가계대출에서 마이너스통장대출, 예·적금담보대출 등 기타대출 잔액은 166조3000억원으로 5000억원 늘었다.

은행의 기업대출도 중소기업 대출을 중심으로 큰 폭 증가했다.

은행권 기업대출 잔액은 748조9000억원으로 전월보다 6조1000억원 늘었다. 중소기업의 대출 증가가 5조5000억원으로 대부분을 차지했다. 대기업 대출은 전월 대비 5000억원 증가했다.

은행의 자영업자 대출은 처음으로 잔액 250조원을 넘겼다. 올해 1∼7월간 잔액 12조7000억원이 늘었다. 자영업자들은 경기 상황에 따라 소득 상황이 악화될 위험성이 높아 민간부채의 취약 요인으로 꼽힌다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr