2016년 상반기 중 불법 고금리 수사의뢰 건수 자료=금융감독원

>

올 상반기 불법 고금리 수사 의뢰 건수가 지난해 비해 다섯 배 이상 증가했다. 이에 금감원은 수사의뢰한 피해내용을 분석해 불법 고금리 피해예방을 위한 소비자 유의사항을 발표했다.

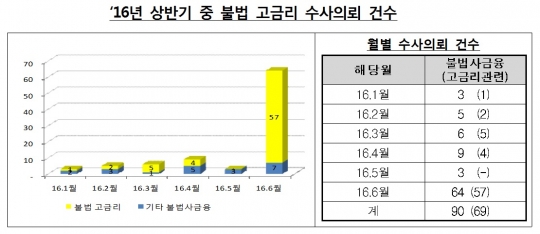

31일 금융감독원에 따르면 올 1월부터 6월까지 구체적인 혐의사실이 발견돼 사법기관에 수사의뢰한 건수는 69건으로 전년 동기(13건) 보다 56건 증가했다.

이는 정부합동 '불법사금융 척결을 위한 일제단속기간' 운영에 따라 고금리 피해사례의 신고가 적극 접수된데 기인한 것으로 금감원은 보고 있다.

같은 기간 불법 고금리 피해사례는 총 493건으로 전년 동기(533건) 대비 40건 감소했다.

전체 피해규모는 14억7381만원으로 그 중 500만원 이하의 소액 대출이 75.3%(7456만원)을 차지했다. 피해자는 경제활동이 왕성한 30~40대가 66.6%로 절반을 넘었으며, 금전적 수요가 많은 20대의 피해신고도 18.8%에 달했다.

남·여의 비중은 각각 36명, 33명으로 비슷한 수준이었다.

불법 고금리 대출은 무등록 대부업자가 인터넷 대부중개사이트, 블로그, 카페 등을 활용한 소액의 급전대출 사례가 많아 피해가 발생해도 실체를 파악하기 어려운 경우가 많다.

이에 금감원은 금융소비자를 위핸 '불법 고금리 피해예방 10계명'을 발표했다.

우선 등록대부업체의 경우 법정 최고이자율인 27.9%를 초과하면 이자계약은 무효하다는 점을 강조했다. 초과 지급된 이자는 원금충당 또는 반환요구가 가능하다.

대출시 선이자는 대출원금에서 제외되는 점도 소개했다. 대출시 수수료 등의 명목으로 대부업자가 받는 것은 모두 이자로 간주되며, 선이자를 사전에 공제하는 경우에는 대출원금에서 제외된다.

이 밖에도 ▲대출은 제도권 금융회사를 이용 ▲문자·인터넷 등을 통한 대출광고에 유의 ▲대출상담시 신용등급조정료, 수수료 등 금전 요구는 거부 ▲대출계약서, 원리금 상환내역을 철저하게 관리 ▲자신의 소득수준에 맞는 대출 관리 ▲햇살론 등 저금리대출로 전환해 준다고 하는 대출 권유에 주의 ▲공신력 있는 제도권 금융회사 사칭에 유의 ▲고금리피해, 불법채권추심에 적극적으로 대응 등이 소개됐다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr