우리은행 '위비모바일대출' 월별 연체율 자료=박용진 의원실

>

시중銀 중금리대출, 저축銀 보다 연체율 3배가량 높아…"연체율 우려로 대출 승인률 낮아질것"

중금리대출 시장이 '연체율 딜레마'에 빠졌다. 중·저신용자에게 저금리로 대출을 제공하면 연체율이 오르고, 연체율을 잡으려 대출 승인 심사를 까다롭게 하면 신청자가 줄어드는 것. 이 같은 현상은 시중은행에서 두드러지게 나타나고 있다.

27일 금융권에 따르면 특정 시중은행의 중금리대출 상품 연체율이 저축은행의 상품보다 3배가량 높은 것으로 나타났다.

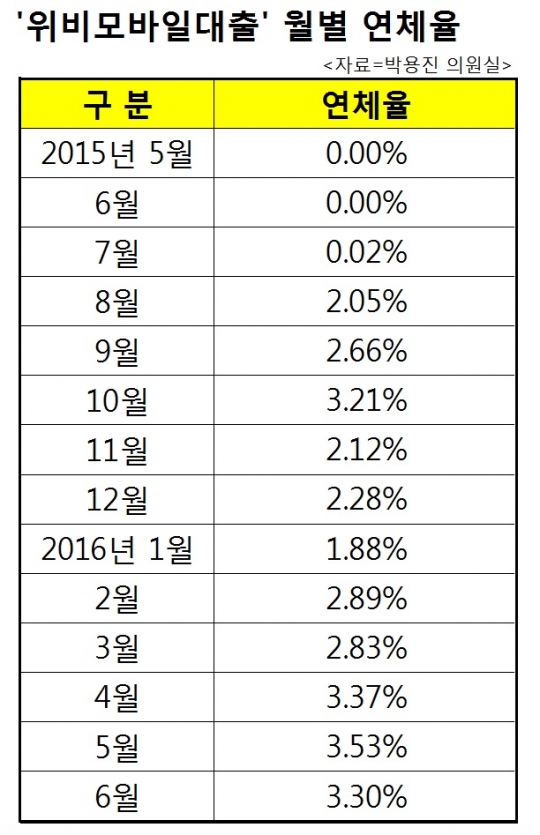

최근 국회 정무위원회 박용진 더불어민주당 의원이 금융감독원으로부터 제출받은 자료를 보면 우리은행이 지난해 5월 출시한 '위비모바일대출'의 연체율은 3%대를 넘어섰다.

위비모바일대출은 은행권 최초의 중금리대출 상품으로, 신용등급 7등급까지 소득 확인 없어도 서울보증보험에서 보험증권을 발급해주면 대출을 해 주는 구조다. 이 상품은 중·저신용자도 비교적 낮은 금리로 은행 대출을 이용할 수 있는데다 모바일로 간편하게 이용할 수 있어 인기를 끌었다. 출시 한 달 만에 누적 대출 100억원을 돌파한 데 이어 지난달엔 911억원을 넘어섰다.

하지만 누적 대출금액 만큼이나 연체율 또한 상승세를 타는 게 문제다. 위비모바일대출은 출시 후 3개월 동안은 연체율 0%대였으나 8월부터 2%대에 진입했다. 같은 해 10월엔 3%까지 증가했다가 올 1월 1.88%로 저점을 찍은 뒤 다시 반등하기 시작해 5월엔 3.53%로 최고점을 찍었다.

이는 국내 은행의 가계신용대출 연체율 평균(0.67%)보다 세 배 이상 높고 신협 등 상호금융권 전체의 평균 연체율(2.19%) 보다 높은 수치다. 아울러 당초 서울보증이 제시한 손실분담 기준 손해율(1.5%)도 훌쩍 뛰어넘는다.

이 같은 실정에 서울보증은 지난해 우리은행에 대출 한도를 낮추는 등의 대출심사 조건 변경을 요구했다. 그 결과 대출심사가 까다로워지면서 연체율은 주춤했으나, 이용률은 떨어진 것으로 알려졌다.

결국 '중·저신용자 중금리대출→연체율 상승→대출 조건 강화→승인·이용률 하락'의 딜레마를 보여준 셈이다. 은행권 관계자들은 이 같은 현상은 우리은행 뿐만 아니라 중금리대출을 취급하는 모든 은행들이 겪는 고충이라고 입을 모았다.

시중은행 관계자는 "중금리대출을 취급하는 시중은행들은 다 비슷한 패턴을 보이고 있을 것"이라며 "중·저신용자에 대한 리스크관리 경험이 부족하기 때문에 연체율을 우려해 대출 심사를 까다롭게 할 수 밖에 없다"고 말했다.

반면 중·저신용자가 주 고객층인 저축은행은 연체율로는 큰 우려가 없다는 입장이다.

실제로 SBI저축은행의 중금리대출 상품 '사이다'는 출시 7개월 만에 누적 대출 900억원을 돌파했으나, 연체율은 0% 수준으로 나타났다. 중·저신용자에 대한 리스크관리 노하우가 큰 작용을 한 것으로 알려졌다.

다만 '사이다'는 신용등급별로 확정한 금리를 적용하고 직장인 등 소득이 확인된 경우에만 대출을 제공한다는 점이 '위비모바일대출'과 다르다. 신용등급별 취급 비중은 두 상품 모두 비슷한 수준이다. 사이다의 경우 1~3등급 38%, 4~6등급 62%이며 위비모바일대출은 1~3등급 32.9%, 67.1%로 나타났다.

최근 진웅섭 금융감독원장은 "중금리대출 연체율은 일반 가계신용대출보다 다소 높을 수밖에 없지만 우려할 만한 수준은 아니다"라고 말했다. 중금리대출이 전체 가계신용대출에서 차지하는 비중이 0.26%에 불과하기 때문이다.

하지만 일각에서는 중금리대출 딜레마가 이어지는 것은 당초 상품의 취지와 맞지 않다는 지적이다.

은행권 관계자는 "금융상품이라는 게 연체가 안 생길 수는 없다"면서도 "시중은행에서 연체율 1%만 넘어가도 목이 날아간다는 얘기가 있는데, 연체율 3%라는 건 있을 수 없는 일"이라며 우려를 표했다.

이어 그는 "중금리대출이 중·저신용자가 은행 대출을 이용할 수 있도록 나온 서민금융상품인 만큼 계속 유지를 하기 위해선 연체율 관리를 위한 다각도의 방안을 찾아야 할 것"이라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr