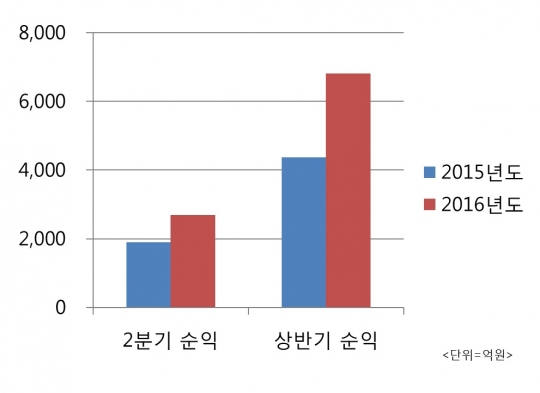

우리은행 2015년~2016년도 2분기, 상반기 당기순이익 비교

우리銀, 상반기 실적 전년대비 45.2% 올라…조선·해운 충당금공포, 은행권 2분기 전망치 낮아

실적 시즌이 돌아왔다. 1분기 다수의 은행이 어닝서프라이즈(깜짝실적)를 기록한 반면, 2분기에는 저조한 실적을 내놓을 것으로 보인다. 올 상반기 은행권을 강타한 조선·해운업 부실대출이 가장 큰 원인이다. 일부 은행은 '충당금 폭탄'으로 공든탑이 한 방에 무너져 내릴 전망이다.

19일 우리은행은 시장의 전망치를 웃도는 '어닝서프라이즈'로 은행권 2분기 실적발표의 신호탄을 터뜨렸다. 우리은행은 이날 공시를 통해 2분기 3070억원, 상반기 7503억원의 순이익을 올렸다고 밝혔다. 상반기 순이익만 따지면 전년(5160억원) 대비 45.2%(2334억원) 증가한 규모다.

대출성장과 이자이익 상승이 전체 이익을 견인한 것으로 분석된다. 우리은행은 올 상반기 전년보다 대출을 1.6% 늘렸으며, 이자이익은 1713억원(7.4%) 끌어 올렸다.

'뒷문잠그기'를 통해 건전성도 높였다. 우리은행의 상반기 여신비율은 1.06%, 연체율 0.57%를 기록함으로써 전년 말 대비 각각 0.09%포인트, 0.25%포인트 개선됐다. 다만 성동조선, SPP조선, 대선조선, STX조선 등 조선 4사를 제외한 수치다. 대손충당금(NPL) 적립비율도 전년 말 대비 18.5%포인트 상승한 140.0%로 나타났다.

우리은행 관계자는 "상반기 실적은 이광구 은행장 취임 이후 달라진 우리은행의 펀더멘털 개선에 기인한 것"이라며 "완화된 MOU 제도하에서 하반기에도 기업가치를 높여 성공적인 민영화가 이뤄지길 기대한다"고 말했다.

우리·KB금융·신한금융·하나금융지주 2분기 실적 전망치 자료=에프앤가이드

>

우리은행과 함께 2분기 높은 성적이 예상되는 곳은 KB금융지주 한 곳 뿐이다.

금융정보업체 에프앤가이드에 따르면 KB금융의 경우 올 2분기 4454억원의 순이익을 기록해 지난해 상반기 실적(3464억원)보다 28.5%(990억원) 증가할 것으로 예상됐다. 한진해운 등에 대해서는 대손충당금 적립 부담이 있으나, 철강·조선업체에 대한 충당금이 환입되기 때문. 특히 지난 1분기 대우조선해양에 대한 건전성 등급을 '정상'에서 '요주의'로 낮춰 충당금 부담에 선제적으로 대응한 것이 긍정적으로 작용할 것으로 보인다.

이 달 실적 발표를 앞둔 나머지 KB·신한·하나금융지주 등의 실적도 저조할 것으로 보인다.

신한금융의 2분기 당기순이익 추정지는 6408억원으로 전년 동기(7113억원)보다 11%(705억원) 감소할 것으로 내다봤다. 실적 악화의 주요 요인으로는 국민유선방송투자(KCI) 손실 인식, 대우조선해양 충당금 적립 등이 꼽힌다. 다만 약 1500억원 규모의 쌍용양회 주식을 매각해 이를 상쇄할 것이라는 전망이다.

하나금융의 올 2분기 순이익은 3141억원으로 전년 동기(3906)억원 대비 24%(765억원) 감소할 것으로 예상됐다. 수도권 종합유선방송사업자(MSO) 딜라이브에 대한 인수금융과 한진해운 등에 대한 추가 충당금 적립이 부담으로 작용할 것으로 보인다.

한편, 은행들이 지난해에 비해 전체적으로 실적 전망이 하락한 가운데, NH농협은행의 감소폭이 가장 클 것으로 예상되고 있다. 시중은행 중 조선·해운업 부실대출 규모가 가장 크기 때문이다.

NH농협은행은 올해 충당금 적립 목표액인 1조7000억원 중 절반 이상을 2분기에 쌓을 계획으로, 이에 따라 올 상반기 적자 결산은 불가피할 전망이다.

농협은행이 추산한 조선ㆍ해운업 위험노출액(익스포저)는 지난달 말 현재 6조2000억원 수준이다. 아울러 농협중앙회에 매 분기마다 수백억원의 명칭 사용료를 지불해야 하기 때문에 적자를 면키 어려울 것으로 예상된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr