P2P업체, 수익률 없이 7개월 만에 실적 8배가량 점프…중개수수료도입·새로운아이템 모색 등 나서

개인 간 대출(P2P) 금융이 꿈틀대고 있다.

'P2P 금융'은 인터넷 환경을 통해 투자자들과 합리적인 이자율로 자금을 필요로 하는 대출자들이 만나 서로 거래를 성사시키는 것이다. P2P 금융 플랫폼에서 대출을 필요로 하는 사람이 원하는 액수와 금리(이율), 신분증 사본, 등기부등본, 재직증명서 등 증빙 서류 등을 올리면 투자자들이 심사해 개인이 빌려줄 수 있는 액수와 금리를 모은 뒤 개인 간 대출이 이뤄진다. 금리는 10% 안팎에서 20%대까지 등 다양하다.

지난해부터 본격 출범하기 시작한 P2P(Peer to Peer)금융 플랫폼업체들은 빠르게 덩치를 키우며 금융권에서 자리를 잡고 있다. 대부분의 업체들은 돈을 필요로 하는 사람들에게 돈을 연결해 주면서 수수료를 받지 않고 조용히 판을 키우는 모양새다.

하반기에는 금융당국이 추진하는 투자자보호 방안과 중금리대출 시장 확대정책으로 P2P금융 시장에 위기가 올수도 있다는 분석이 나온다. 이에 P2P업체들은 중개수수료 도입을 통한 수익률 제고와 새로운 아이템 모색 등으로 위기를 기회로 삼겠다는 입장이다.

◆ P2P금융, 눈에 띄는 성장세

국내 P2P금융은 지난해부터 본격 활성화되기 시작해 올해 눈에 띄는 성장세를 보이고 있다.

17일 업계에 따르면 국내 P2P금융의 대출규모는 지난해 10월 118억7000만원에서 지난 5월 877억원으로 7개월 만에 8배가량 뛰었다. 1건당 평균 대출금은 2210만원으로 128% 늘었다.

업체별 누적대출액도 눈에 띄게 불어나고 있다.

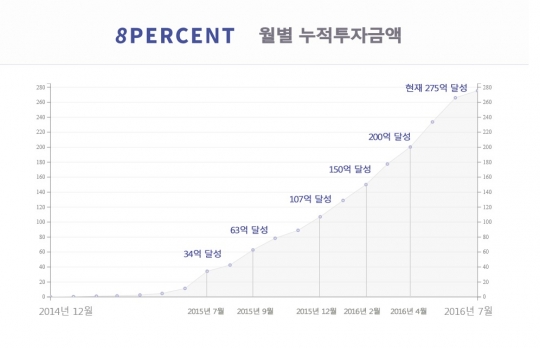

현재 업계 1위인 '8퍼센트'는 출범 당시인 지난해 7월 34억3400만원에서 매월 10억원 이상 대출연결 실적을 기록했다. 지난해 12월부터는 누적 대출 100억원을 돌파한 이후 꾸준히 성장해 12일 기준 275억4379만원의 누적 실적을 보였다.

'렌딧'은 지난해 출범해 7개월 만에 175억8000만원의 누적 실적을 기록했다. 지난해 12월 누적 대출액 60억3000만원에서 지난달 6월 169억5000만원으로 3배 이상 뛰었다.

'어니스트펀드'도 지난해 6월 오픈베타 버전을 선보인 당시 3900만원에 불과했던 누적 대출액이 지난달 기준 75억5000만원까지 늘었다. 포트폴리오를 출시한 1월 기준 23억6000만원에 비하면 3배 이상 성장했다.

부동산 전문업체 '테라펀딩'은 지난 2014년 12월 4억8000만원에서 지난 6월 34억4000만원으로 8배 가량 성장했다. 월별 대출액 증가율은 최하 -77%에서 최대 2451%까지로 나타났다. 누적 대출액은 12일 기준 262억8000만원이다.

업계 관계자는 "P2P금융이 출범한 지 1년여 만에 누적 대출액이 몇 백억원대까지 불어나는 등 빠른 성장을 보이고 있다"며 "하반기에도 상품 분석과 신용평가의 다각화 등을 통해 성장이 지속될 것으로 예상된다"고 말했다.

◆ 하반기 '수익 사업' 모색 나선다

P2P 플랫폼 업체들은 모바일 중금리대출을 중심으로 빠른 성장세를 보여 왔으나, 시장 초기인 만큼 수익률이 제로에 가깝다. 중개수수료가 거의 없기 때문이다. 이에 하반기에는 중개수수료 도입을 검토하고 새로운 수익 사업을 모색할 것으로 보인다.

올 하반기 일부 P2P 플랫폼 업체들은 연내 수수료 도입과 가격조정을 검토하는 것으로 알려졌다. 현재 투자자나 대출자에게 중개수수료를 받고 있는 곳은 '8퍼센트'와 '테라펀딩' 등 일부다.

중개수수료를 공개한 '테라펀딩'은 대출자에게 연 3%, 투자자에게 연 1.2%의 수수료를 받고 있다. 지역상점 전문 P2P업체 '펀다'도 대출자에게 1%의 플랫폼이용 중개 수수료를 받고 있다.

모바일 플랫폼을 사용하는 P2P업체는 전자상거래업자로, 자회사나 관계사를 대부업체로 등록해 대출 업무를 수행하기 때문에 중개 수수료를 받을 수 있다.

하지만 현재는 시장 초기인 만큼 대다수의 P2P 플랫폼 업체가 중개수수료 없이 무료로 서비스를 제공하고 있다. 업체들은 향후 시장 추이 등에 따라 수수료를 부과할 예정이다.

다만 보통 대출·투자금액의 2~3% 수준인 수수료는 플랫폼 이용료에 불과하기 때문에 또 다른 수익 사업이 있어야 한다는 지적이다. 이에 업체들은 새로운 사업 아이템을 모색하고 있는 것으로 알려졌다.

업계 관계자는 "고객·상품 분석 등을 통해 기존 대출 상품을 정교화할 것"이라며 "아울러 투자 유치를 위해 대출 상품 외 새로운 수익 사업을 모색하고 준비중"이라고 말했다.

◆투자자 원금 손실 우려

P2P금융은 개인 간에 인터넷을 통해 이뤄지는 거래다. 원금보호 대상이 아니다. 따라서 투자자들의 주의가 요구된다. P2P금융 플랫폼 업체들의 무리한 자금유치 경쟁과 리스크 관리 체계 부실, 연체 등의 위험에 노출돼 있다. 시중금리보다 높은 이율을 챙길 수 있지만 그만큼 위험성이 존재한다는 것.

이에 따라 투자자들은 리스크 관리 시스템을 갖춘 P2P 플랫폼 업체나 시중은행과 연계해 대출금과 투자금이 관리되는 곳을 위주로 거래해야 한다는 지적이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr