시중·지방은행 9곳 일제히 상품 출시…"서민금융 위해 중금리대출 확대해야" vs "실속없어"

중금리대출의 판이 커졌다. 지난해부터 당국은 '서민금융' 활성화 차원에서 중금리대출을 적극 밀어 붙였다. 그 결과 시중은행을 비롯해 2금융권까지 시장에 발을 들였다. 경쟁이 본격화되고 있는 와중에 당국은 다시 한 번 기름을 부었다. '사잇돌 대출'을 통해서다. 서울보증보험과 연계를 통해 대출 원금을 보증받고 중·저신용자에게 저금리로 대출을 제공하는 방식이다. 시중은행과 중·저신용자 고객은 반기는 분위기다. 반면 저축은행과 P2P업체 등은 공정성과 실효성을 지적하며 상반된 시선을 보내고 있다.

>

◆오갈 데 없는 중·저신용자 '활짝'…시중은행도 '미소'

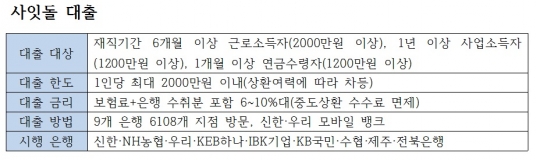

'사잇돌 대출'은 중·저신용자에게 가장 먼저 환영받았다. 그동안 3등급 이상의 고신용자는 5% 미만의 저금리, 중·저신용자는 20%대 고금리를 부담하는 '금리 양극화' 현상이 벌어졌다. 이를 해결하기 위해 당국이 내놓은 상품이 바로 사잇돌 대출이다.

6일 은행권에 따르면 신한·NH농협·우리·KEB하나·IBK기업·KB국민·수협·제주·전북은행 등 9개 은행은 전국 6018개 지점 창구에서 '사잇돌 대출'을 내놨다.

이 상품은 서울보증보험 개인금융신용보험 가입 후 취급하는 신용보증 연계 대출상품으로, 서울보증에서 대출금의 전액을 보증한다.

그동안 시중은행은 중금리대출에 큰 매력을 느끼지 못했다. 주로 고신용자를 대상으로 대출을 제공해 왔기 때문에 중·저신용자에 대한 리스크 관리 능력이 부족할 뿐만 아니라 수익성도 낮기 때문. 하지만 사잇돌 대출은 서울보증과 리스크를 분담하는 동시에 중·저신용자에 대한 데이터를 축적할 수 있어 '안 할 이유가 없는' 상품이 됐다.

금융소비자는 사잇돌 대출을 통해 고금리에서 벗어나 숨통을 트게 됐다. 금융소비자는 서울보증의 신용평가에 따라 적정금리에 대출받을 기회가 확대되고, 대환대출에도 활용해 금리 부담을 줄일 수 있게 됐다.

사잇돌 대출은 4~7등급(CB사 등급기준)의 중·저신용도 고객을 대상으로 하며 1인당 대출한도는 최대 2000만원, 대출 금리는 연 6~10%대다. 오는 9월 출시하는 저축은행의 사잇돌 대출은 15% 안팎의 금리를 적용할 것으로 보인다.

◆'자라나는 새싹' 즈려밟는 당국?

사잇돌 대출을 향한 또 하나의 시선은 싸늘하다. 1금융권과 2금융권의 영업환경이 공정하지 못한 점과 '서민금융'으로서의 실질적 효과에 대한 지적이다.

저축은행 업계에선 사잇돌 대출로 인해 저축은행의 중금리대출 사업이 타격을 입을 것으로 예상하고 있다.

저축은행 관계자는 "중금리대출을 이용하는 고객군이 겹치기 때문에 시중은행과의 경쟁구도가 생길 수밖에 없다"며 "이 상태로 경쟁을 하면 고객들이 시중은행을 가지 저축은행을 찾진 않을 것"이라고 말했다.

저축은행은 광고규제로 상품 홍보력이 떨어질 뿐만 아니라 저축은행에서 중금리대출 시 신용등급 하락 폭이 크기 때문이다. 지점수와 규모 면에서도 차이가 크다.

그는 "비슷한 상품을 가지고 경쟁을 하려면 여건 자체가 비슷해야 하는데 지금으로선 공정한 경쟁 환경이 성립돼 있지 않다"며 "당국이 시중은행을 통해 중금리대출을 활성화할 요량으로 보이는데, 손해 볼 각오하고 중금리대출을 내놓은 저축은행으로서는 김빠진다"고 토로했다.

P2P업체도 근심이 가득하다. 중금리대출 열풍에 힘입어 빠른 성장세를 보이고 있는 가운데, 시중은행이 사잇돌 대출로 합류하기 시작하며 입지가 좁아질 수 있기 때문이다.

P2P업체 관계자는 "당국과 시중은행이 사잇돌 대출을 밀면서 시장 자체가 커질 수 있다. 긍정적인 부분이라고 생각한다"면서도 "하지만 그만큼 경쟁이 치열해질 것"이라고 말했다.

한편, 저축은행의 사잇돌 대출은 중·저신용자 중에서도 부실한 신용자를 대상으로 판매될 것으로 보인다.

실제로 똑같은 조건으로 시중은행의 사잇돌 대출과 저축은행의 중금리 대출을 조회해본 결과 A시중은행에서는 금리 6.25%에 909만원, B저축은행에서는 8%에 2000만원 한도로 집계됐다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr