7분기 연속 흑자 먹구름 걷히는 듯…이미지 개선 위해 중금리 대출, 사회공헌사업 등 활발

저축은행의 실적이 7분기째 상승기류를 타고 있다. 영업이익과 건전성 모두 개선되며 지난 2011년 '저축은행 사태'로 추락했던 암흑기에서 벗어나는 모양새다. 하지만 아직까지 '고리대금업' 이미지가 남아 있어 신뢰 회복을 기반한 이미지 개선은 과제로 남았다.

이에 저축은행 업계는 중금리대출과 사회공헌사업 등에 적극 나서며 저축은행 사태로 말미암은 부정적인 이미지와 대부업 꼬리표 떼기에 박차를 가하고 있다.

◆저축은행vs대부업체…뭐가 달라?

7일 저축은행업계에 따르면 국내 저축은행의 1·4분기 당기순이익은 2326억원으로 전년 동기(1343억원) 대비 73.2%(938억원) 증가했다. 이로써 저축은행은 7분기 연속 흑자를 기록했다.

저축은행이 적자의 먹구름에서 벗어나는 데는 4년여의 시간이 걸렸다.

앞서 저축은행은 2011년 영업정지 사태 이후 대규모 적자를 기록하다가 2014년 7월부터 흑자로 전환되기 시작했다. 영업 확대에 따른 대출금 증가로 자산 규모를 늘렸을 뿐만 아니라 건전성 지표도 개선했다. 이젠 확실한 안정 궤도에 진입했다는 평이다.

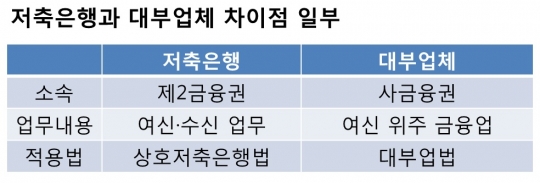

하지만 아직까지도 저축은행 사태에 따른 부정적인 이미지가 남아 있어 소비자들의 시선이 곱지 않다. 저축은행을 사금융과 비슷한 업권으로 오해하는 경우도 종종 있다.

저축은행 업계 관계자는 "아직도 고객들이 대부업체 등 사금융과 저축은행을 헷갈려한다"며 "저축은행은 제2금융권에 속해있는 제도권 금융이라는 것이 가장 큰 차이점"이라고 말했다.

제2금융권에 속하는 저축은행은 상호저축은행법에 따라 금융당국의 규제를 받는 반면, 사금융인 대부업은 은행법이 아닌 대부업법을 적용받는다.

또 저축은행은 대출 뿐만 아니라 예금 등의 수신 업무도 함께 병행하는 반면, 대부업은 여신 위주의 금융업체다. 이 밖에 담보대출의 비율 또한 저축은행이 높다.

SBI저축은행이 지난 4월 중금리대출 '사이다'를 주제로 프로모션을 진행하고 있다.(왼쪽) 이순우 저축은행중앙회 회장이 지난 3월 대전신일여중·고등학교에서 '1사1교 금융교육' 자매결연을 맺은 후 특강을 진행하고 있다.

◆'대부업 꼬리표떼기'…중금리대출·사회공헌 활발

저축은행은 이미지 제고를 위한 방법으로 중금리대출에 적극 나서고 있다. 중저신용의 서민에게 비교적 낮은 금리로 대출을 제공한다는 취지에서다.

SBI저축은행은 지난해 12월 모바일전용 중금리 대출상품 '사이다'를 출범한 이후 110영업일만에 누적대출 700억원을 돌파했다. 사이다는 1~6등급 고객을 대상으로 연 6.9~13.5% 중금리로 최대 3000만원까지 돈을 빌려주는 대출이다. 지난 3월 기준 '사이다'의 신용등급별분포를 보면 대출 절벽으로 분류됐던 5등급과 6등급의 비중이 각각 23.10%, 18.56%에 달하는 것으로 나타났다.

금융교육과 장학금 전달 등 청소년을 위한 사회공헌사업도 활발하다.

저축은행중앙회는 지난 3월 대전신일여중·고와 '1사1교 금융교육' 자매결연을 맺고 이순우 회장이 특강을 열었다.

키움저축은행은 업계 최초로 경기국제통사고등학교, 인천세무고등학교와 1사1교를 맺었다. 이어 웰컴저축은행은 예림디자인고등학교, SBI저축은행도 선린인터넷고등학교와 1사1교를 맺고 1회성 방문교육이 아닌 실질적인 금융지식을 습득하고 체화할 수 있도록 체험학습 등의 프로그램을 진행하기로 했다.

이 밖에 세람·모아·스타저축은행 등은 고등학교에 장학금을 전달하고, OK저축은행은 대학생들에게 1학기 장학금을 기부하는 등 다양한 사회공헌사업을 추진하고 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr