국내은행 2011년 이후 순이자마진(NIM) 추이 (왼쪽), 국내은행 수수료 인상 내용 일부 (오른쪽) 자료=금융감독원, 각 사

>

매년 불거지는 은행 수수료 갑론을박…은행권 "수수료 인상 불가피" vs 소비자 "부담 떠넘기는 것"

은행권에 잊을만 하면 등장하는 이슈가 있다. '수수료 인상'이다. 계속되는 저금리 기조에 예대마진이 축소되면서 최근 일부 시중은행들이 각종 수수료 인상에 나섰다. 이에 소비자들은 "은행의 부담을 고객에게 전가시키고 있다"며 비판, 또다시 '갑론을박'이 한창이다.

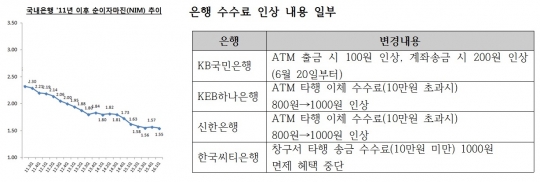

29일 금융권에 따르면 최근 KB국민은행은 6월 1일부터 송금, 예금, 자동화기기(ATM) 등 주요 수수료를 일제히 인상한다. 지난해 11월 한국씨티은행을 비롯해 올해 신한은행과 KEB하나은행도 수수료 인상에 동참했다.

은행권이 일제히 수수료 인상 움직임을 보이는 가장 큰 이유는 수익성 악화로 풀이되고 있다. 금융감독원에 따르면 은행들의 순이자마진(NIM)은 지난 2011년 2.30%에서 매년 감소해 올해 1·4분기 1.55%로 역대 최저 수준을 기록했다.

국내은행의 이자이익 또한 2011년 38조1000억원에서 지난해 33조5000억원으로 떨어졌다.

이에 국내 은행들은 지난 2013년 7월부터 수수료 인상을 검토해 왔으나, 소비자의 반대로 2014년 대부분 동결했다. 결국 그 해 6월 수수료 수입의 급감으로 ATM 7000대가 철수됐다.

시중은행 관계자는 "이미 수수료 인상의 필요성은 이전부터 제기돼 왔으나, 고객들의 부정적인 시각 때문에 수차례 재고하고 눈치만 봐 왔었다"고 말했다.

그러면서 "국내 수수료는 해외 수수료에 비해 한참 낮다"며 "수익개선을 비롯해 은행에서 제공하는 서비스 제고를 위해서라도 수수료 현실화가 필요한 실정"이라고 말했다.

한국금융연구원에 따르면 국내은행의 수수료 수익은 이익의 9% 정도로 미국(37%), 일본(35%), 독일(26%) 등 주요국 은행보다 한참 낮다. 금융 선진국에 비해 국내 소비자들이 싼 가격에 금융서비스를 이용하고 있다는 방증이다.

하지만 금융소비자단체들은 "은행 수익성 제고를 위한 수수료 인상은 고객에게 피해를 전가하는 것"이라며 "아울러 은행들은 수수료를 산정하는 방식이 영업비밀이라며 구체적 근거를 제시하지 않고 있다"고 지적했다.

은행들은 수익성 보다는 금융 서비스 제고에 초점을 맞췄다는 입장이다.

시중은행 관계자는 "은행은 수익 개선을 위해 자산관리(WM) 등 다양한 신성장 분야 개발을 통해 수수료 다양화 방안을 늘 고민하고 있다"며 "수수료를 올렸다면 그로 인한 면제 혜택, 무료 상담 등 폭 넓은 서비스를 제공해야할 것"이라고 말했다.

이어 그는 "수수료 산정하는 데는 업무 원가 뿐만 아니라 세부적인 단가 등을 포함하기 때문에 은행 시스템을 이해해야만 알 수 있다"며 "정확히 얼마가 수수료 현실화에 맞는 금액이라고 제시하긴 어렵다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr