신한·하나은행 비롯 시중은행 수수료 인상 조짐…은행 순이자마진 소폭 상승, 이자 수익은 감소세

올해 1·4분기 은행들의 실적은 화려했다. 시장 예상치보다 높은 실적을 내놓는 등 '장사 잘했다'는 평가가 이어졌다. 저금리 기조 때문에 저조할 것으로 예상됐던 순이자마진도 소폭 늘었다. 하지만 견조한 실적에도 은행들이 고삐를 당기고 있다. 현금자동입출금기(ATM) 수수료 인상 등을 계획하고 있어서다.

시중은행 관계자는 "비대면거래 발생이 늘면서 내점 고객이 줄고 ATM 이용이 빈번하기 때문에 선제적으로 수수료 인상 조취를 취하는 것 같다"면서도 "수수료 인상이 수익성 회복에 큰 도움이 되진 않지만 수수료 현실화가 필요한 시점"이라고 말했다.

>

◆ATM 수수료 인상 '꿈틀'

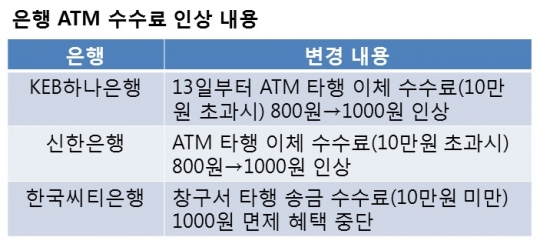

8일 금융권에 따르면 KEB하나은행은 오는 13일부터 ATM 수수료를 기존 800원에서 1000원으로 200원 인상할 예정이다. 영업시간 내 타행으로 10만원을 초과한 금액을 이체할 경우다. 영업시간 외에는 900원에서 1000원으로 100원 올리며, 타행 ATM을 이용해 계좌이체를 하는 경우에는 기존보다 100~200원 오른 1000원으로 수수료를 변경한다.

앞서 신한은행도 지난 2월 수수료를 조정했다. 10만원 미만 금액을 타행으로 송금할 경우 수수료를 800원에서 1000원으로 인상했다.

창구를 통해 100만원 이하를 다른 은행으로 보낼 경우의 수수료는 1000원에서 2000원으로 1000원을 올렸다.

한국씨티은행도 지난해 11월 창구에서 10만원 미만의 돈을 타행으로 송금할 때 수수료를 면제하던 혜택을 없애고, 수수료 1000원을 받고 있다.

KB국민은행과 우리은행도 수수료 인상을 검토 중이나, 아직까지 구체적으로 방향이 잡힌 단계는 아니다.

지방은행은 시중은행의 수수료 조정 경과를 지켜본 뒤 결정하겠다는 입장이다.

지방은행 관계자는 "아직까지 ATM 수수료 관련 논의되는 것은 없다"면서도 "시중은행에서 먼저 수수료 조정을 하면 반응이나 효과 등 여러 가지 흐름을 살펴보고 계획을 세울 것"이라고 말했다.

◆은행들 "수익성 올랐어도…"

은행들은 이자수익 감소로 수수료 인상이 불가피하다는 입장이다. 하지만 올해 1·4분기 호실적을 발표하면서 소비자들의 불만은 커지는 모양새다. 은행들의 당기순이익과 순이자마진 등이 개선세를 보이고 있기 때문.

신한은행은 올해 1·4분기 전년 동기 대비 47.4% 오른 5749억원의 당기순이익을 올렸다. 우리은행도 전년 동기 대비 52.4% 오른 4433억원을 기록했다. 하나은행의 연결당기순이익은 전년 동기 대비 28.5% 증가한 4922억원을 기록했다. 국민은행은 전년 동기에 비해서는 줄었지만 전분기에 비해서는 170% 증가한 3872억원을 기록했다.

순이익 뿐만 아니라 저금리 기조로 2년째 내리막을 타던 순이자마진(NIM)도 개선세를 보였다.

우리은행의 1·4분기 NIM은 1.44%로 지난해 4분기보다 0.04%포인트 올랐고 신한은행 역시 같은 기간 전분기 대비 0.02%포인트 상승한 1.48%의 순이자마진을 나타냈다. KB국민은행의 NIM은 1.56%로 전분기 대비 0.03%포인트 늘었다.

하지만 은행은 예대 마진이 축소되면서 수수료를 포함한 비이자수익 강화를 통한 '수수료 현실화'에 나설 수밖에 없다는 입장이다.

시중은행 관계자는 "외국에 비해 한국은 영업이익 대비 수수료이익 비중이 현저히 낮다"며 "비대면거래 발달로 ATM도 줄이고 있으면서도 금융권에서는 고객 확보를 위해 수수료 면제등 다양한 수수료 혜택을 주고 있다"고 말했다.

이어 "ATM 수수료를 소폭 인상한다고 은행의 수익성 회복에 큰 도움이 되진 않는다"면서도 "실질적 시장 형성 가격을 반영해서 금융권에 합리적 조정을 할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr