지방은행, 운영비 절약 위해 1년새 ATM 416개 감축…시중은행 이어 송금 수수료 등 인상 분위기

지방은행이 허리띠를 졸라매고 있다. 이용률이 적은 자동화기기(ATM·CD기)는 줄여 나가고, 송금 수수료 등 각종 수수료는 인상 움직임을 보이고 있다. 저금리에 따른 예대마진 축소로 '꼭 필요한 곳에만 돈을 쓴다'는 분위기다.

지방은행 관계자는 "금융 거래가 비대면 방식으로 바뀌면서 ATM 이용률이 많이 줄었다"며 "더군다나 은행들이 고객 유치를 위해 각종 수수료 면제 등의 혜택을 제공하면서 ATM으로 수익을 기대하긴 힘든 실정"이라고 말했다.

지방은행 ATM(CD 등 포함) 개수 출처=금감원 전자공시시스템

>

◆'허리띠 꽉' 지방은행, 1년새 ATM 416개 줄여

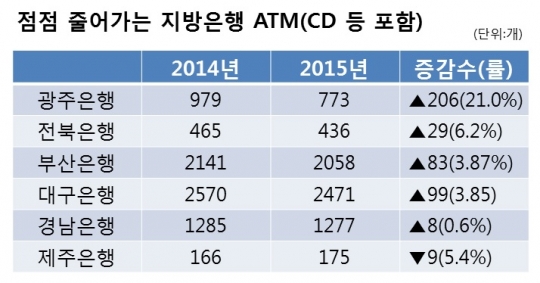

10일 금융감독원 전자공시시스템에 따르면 지난해 부산·경남·전북·광주·대구·제주은행 등 6개 지방은행의 ATM(CD 등 포함)수는 7190개로 전년대비 416개(5.4%)나 줄었다.

지방은행 중 ATM 수를 가장 많이 줄인 광주은행은 지난 2014년 979개에서 지난해 773개로 206개(21.0%) 감소했다.

같은 기간 대구은행은 2570개에서 2471개로 99개(3.85%), 부산은행은 2141개에서 2058개로 83개(3.87%)가 줄었다.

경남은행은 1285개에서 1277개로 8개(0.6%)가 줄었으며, 전북은행은 465개에서 436개로 29개(6.2%) 줄었다. 다만 제주은행은 166개에서 175개로 9개(5.4%) 늘었다.

이처럼 지방은행이 ATM을 감축하는 이유로는 인터넷·모바일 금융거래의 발달과 운영비 부담 등이다.

입·출금 외 조회·계좌이체 등 ATM에서 할 수 있는 대부분의 거래는 집에서도 손쉽게 이용할 수 있기 때문.

한국은행에 따르면 지난해 입·출금과 자금이체 거래 시 비대면 거래의 비중은 88.7%를 기록했다. 특히 인터넷뱅킹(39.4%)은 지난 2009년 말 이후 처음으로 CD·ATM(37.7%) 비중을 앞지르기도 했다.

이런 이유로 ATM 수익률보다 운영비용이 높은 '적자' 신세를 면치 못하는 곳이 속속 생겼다. ATM은 초기 비용 외에도 매달 유지·보수·임대료 등의 운영비를 내야 하는데, 발길이 뚝 끊긴 ATM에서는 운영비가 수익보다 높은 실정이다.

◆수수료 인상…"불가피하다"

이 같은 상황에 지방은행들은 시중은행에 이어 수수료 인상 조짐을 보이고 있다.

전북은행은 오는 18일부터 외화송금수수료와 전신료 등을 인상키로 했다.

해외로 미화환산금액 500달러 이상 2만달러 이하로 송금할 경우 구간별로 기존 1만~2만원보다 2000원씩 더 내야 한다. 2만달러를 초과하면 2만5000원을 부과한다.

보증신용장과 특수신용장 등 전신료는 종전보다 최고 5000원 오른 3만원의 수수료가 부과된다. 기한부 신용장(USANCE L/C)개설 관련 전신료도 5000원 가량 올랐고, 전신송금이나 기타조회의 경우 8000원의 수수료를 내야 한다.

기존의 수출환어음매임 수수료를 없애는 대신 수출환어음매입수수료(2만원)는 신설됐다.

경남은행은 지난달 말부터 분할상환조정 수수료를 새롭게 만들었다. 분할상환금 대환 또는 유예 등으로 분할상환 일정이 조정되는 경우에 부과되며, 가계자금대출은 포함되지 않는다.

이에 앞서 광주은행은 지난해 11월 신용조사 사업성검토 7개 항목의 법인고객 수수료를 2012년 폐지 후 3년 만에 부활했다. 부산은행은 기업의 수입 신용장(LC) 등에 대한 수수료를 신용등급에 따라 범위를 넓혔다.

지방은행 관계자는 "예대마진이 줄어든 가운데 비이자수익 차원에서 수수료 인상은 불가피하다"며 "규모가 큰 시중은행도 점포를 팔아서 임대를 주고 있는 상황으로, 은행들은 계속 다른 수익원을 찾아나설 수밖에 없다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr