저축은행 업계, 중금리대출 등으로 서민금융 강화…2011년 저축은행 사태 이후 신뢰회복 '잰걸음'

저축은행이 중금리대출 열풍에 힘입어 고객 신뢰 회복에 나서고 있다. 저축은행 업계는 지난해 말부터 중금리대출을 본격 선보이면서 사회공헌 활동과 금융교육 등 서민금융 활성화에 적극적이다.

이 같은 노력 때문일까. 저축은행은 여·수신이 상승세를 보이며 지난 2011년 '저축은행 사태 악몽'을 벗어나는 모습이다. 업계에서는 저축은행의 굴기를 위해선 '고객과의 신뢰회복'이 관건이라고 지적한다.

SBI저축은행이 지난 4일 중금리대출 '사이다' 프로모션의 일환으로 자체 제작한 사이다 음료를 무료 배포하고 있다.

◆ 중금리대출, 저축은행 '신의 한 수'

고금리 등의 부정적 이미지가 강했던 저축은행은 연 10% 안팎의 중금리 신용대출을 선보이며 서민금융 강화와 함께 이미지 제고에 나섰다.

5일 저축은행 업계에 따르면 전체 저축은행 79곳 중 30곳이 연 10%대 중금리 신용대출을 취급하고 있다.

앞서 KB저축은행이 지난 2014년 중금리대출 신호탄으로 'KB착한대출'(금리 6.5~19.9%)을 출시한 데 이어 지난해 8월에는 웰컴저축은행이 '척척대출'(금리 14.9~19.9%) 등을 내놨다.

올해는 금융권 전체에서 중금리대출 경쟁이 벌어지면서 저축은행의 행보가 더욱 적극적이다.

그중에서도 SBI저축은행은 지난해 12월 모바일 중저금리 대출 '사이다' 출시 후 최근 누적 400억원의 판매 실적을 돌파하며 눈에 띄는 약진세를 보이고 있다.

'사이다'는 신용등급에 따라 연 6~13%대의 금리로 최대 3000만원의 대출을 제공하는 상품으로, 무서류·무방문으로 신청할 수 있다.

JT친애저축은행도 지난해 말 금리 12~19.9%, 대출한도 5000만원의 '원더풀와우론'을 출시해 지난달 25일 기준 누적 200억원의 실적을 냈다.

OK저축은행도 이달 중순부터 연 9.5%~19% 수준의 중금리대출 상품 'OK스파이크론'을 출시한다.

저축은행 관계자는 "중금리대출을 통해 저축은행의 이미지가 많이 개선되는 분위기"라며 "신용카드 보다도 낮은 금리를 제공하기 때문에 저축은행을 찾는 고객도 늘고, 인식도 긍정적으로 변하고 있다"고 말했다.

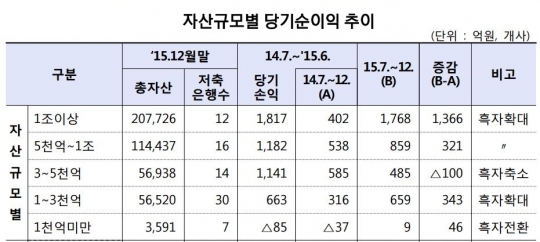

저축은행 자산규모별 당기순이익 추익 자료=금융감독원

>

◆실적도 상승세인데…최종 관건은 '신뢰회복'

저축은행 업계는 실적에서도 성장세를 보이고 있다.

저축은행중앙회 통계에 따르면 지난해 말 기준 저축은행의 여신금액은 35조5837억원, 수신금액은 37조6467억원으로 2014년부터 꾸준히 상승하고 있다.

앞서 저축은행은 지난 2011년 부실대출과 비리 등으로 대규모 영업정지를 당한 '저축은행 사태'가 발생하며 거래규모가 급감한 바 있다.

2010년 3월 기준 수신 76조8625억원, 여신 65조3546억원으로 최고점을 찍은 이후 감소세를 이어오다가 지난해 2014년 회계연도(2014년 7월~2015년 6월) 들어 흑자로 전환하기 시작했다.

영업실적 또한 늘어났다.

금융감독원이 지난달 공개한 지난해 하반기(7~12월) 영업실적을 보면 국내 저축은행 79곳이 벌어들인 순이익은 총 3781억원으로, 전년 동기1805억원) 대비 두 배 이상 늘었다.

3개월 이상 연체된 고정이하여신 비율도 저축은행 사태 전 수준인 10%선으로 떨어졌다. 대형 저축은행 뿐만 아니라 소형 저축은행이 적자에서 벗어난 데 따른 것이다.

업계에서는 저축은행의 암흑기를 완벽히 벗어나기 위해선 고객과의 신뢰 회복을 관건으로 들고 있다. 지난해 취임한 이순우 저축은행 회장이 연초부터 고객 신뢰 회복에 나선 것도 이 같은 이유에서다.

저축은행 관계자는 "저축은행 사태 이후 어려웠던 저축은행들이 서서히 이익을 내기 시작하면서 고객 인식도 개선되고 있다"며 "실적 개선 등 지금 처럼 맡은 바 역할을 충실히 한다면 고객과의 관계도 곧 회복될 것"이라고 기대했다.

이어 그는 "중금리대출에 이어 법정 최고금리 인하 등 '고금리'에 대한 인식은 어느 정도 개선이 됐기 때문에, 앞으로도 다양한 사업을 통해 고객과의 관계 회복에 주력할 것"이라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr