>

시중銀·지방銀 중금리대출 공개 실적 '애매모호'…저축은행, 시중은행보다 중금리대출 실적 앞서

최근 은행권에서 선보이는 중금리대출 상품이 괄목할 만한 성과를 내지 못하고 있다. 이에 대다수의 시중은행과 지방은행은 실적 공개를 꺼리는 등 소극적인 모습을 보이고 있다. 반면 제2금융권인 저축은행은 중금리대출 상품을 통해 기세를 올리며 오랜만에 전성기를 누리는 분위기다.

앞서 은행권의 중금리대출은 계속되는 저금리 기조에 예대마진이 축소하면서 새로운 수익 사업으로 등장했다. 중저신용자를 위한 상품인 데다 모바일로 은행 방문 없이 간편하게 가입할 수 있어 눈길을 끌었다. 하지만 중저신용자들에 대한 리스크관리 경험이 부족한 시중은행과 지방은행에서는 성과를 기대하기 어려워 보인다.

◆은행권은 지금 '중금리대출 춘추전국시대'

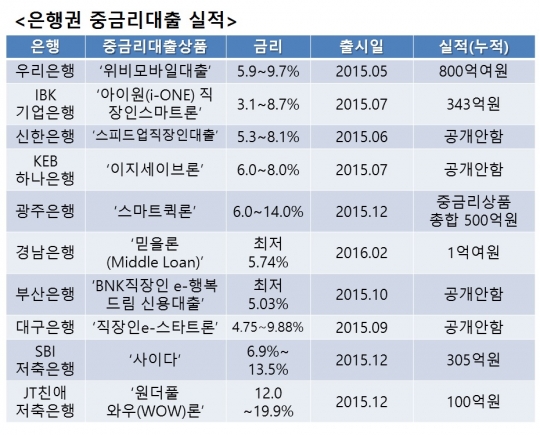

17일 은행권에 따르면 시중은행과 지방은행은 금리 4~9%대, 저축은행은 9~19%대의 중금리대출 상품을 판매하고 있다.

시중은행 중에는 우리은행이 중금리대출의 포문을 열었다. 지난해 5월 모바일뱅크인 위비뱅크 출범과 동시에 금리 5.9~9.7%의 '위비모바일대출'을 선보였다. 이어 기업은행이 '아이원(i-ONE)직장인스마트론', 신한은행 '스피드업직장인대출', KEB하나은행 '이지세이브론' 등으로 최고금리 8~9%대인 중금리 상품을 내놨다.

지방은행도 가세했다.

부산은행은 최저 연 4.93%의 금리의 'BNK직장인 e-행복드림 신용대출'을 출시했다. 대구은행은 4.75~9.88%수준의 금리 '직장인 e-스타트론(e-Start론)'을 운용하고 있다. 광주은행은 6~14%대 금리를 적용하는 '스마트퀵론'을 판매한다.

제2금융권에 속하는 저축은행도 중금리대출 시장에 도전장을 내밀었다.

저축은행 업계 1위인 SBI저축은행는 연 금리 6.9%~13.5%의 모바일 중금리대출 '사이다'를 판매하고 있다.

JT친애저축은행도 직장인을 대상으로 12∼19.9%의 금리로 대출을 해주는 '원더풀 와우(WOW론)'을 출시했다.

신한저축은행도 17일 제주은행과 중금리연계대출 협약을 맺고 '신한 허그론'을 판매하기 시작했다. 금리는 최저 연 7.9%에서 최고 연 17.5%다.

◆은행권 "실적 공개 안 해"…저축은행은 '당당'

은행권에 이른바 '중금리대출 춘추전국시대'가 도래했지만, 어쩐지 실적 공개에는 소극적이다. 시중은행 중에는 우리은행과 기업은행, 지방은행 중에는 광주은행과 경남은행만 실적을 공개했다.

매월 실적을 공개하는 우리은행의 '위비모바일대출'의 경우 출시 한 달 만에 100억원, 두 달 만에 200억원을 돌파했다. 또 10개월 만에 800억원을 돌파하는 등 꾸준한 성장세를 기록하고 있다.

IBK기업은행의 '아이원(i-ONE)직장인스마트론'은 지난해 7월 30일 출시 이후 2월 말 기준 5996건, 343억원을 기록했다.

이 밖에 신한은행은 신청 금액만 공개할 뿐, 실제 대출이 이뤄진 실적은 공개하지 않았다. KEB하나은행도 지난해 7월 출시 이후 한 번도 실적 공개를 하지 않았다

지방은행 중에서는 최근 광주은행의 중금리대출 실적이 500억원을 넘은 것으로 알려졌다. 하지만 이는 스마트퀵론·직장인퀵론·주부퀵론 등 중금리대출 상품 3개를 합한 금액이다.

이 밖에 부산은행과 대구은행은 실적을 공개하지 않았다.

이에 대해 은행 관계자는 "중금리 대출은 서민들에게 고금리 부담을 줄이기 위한 목적으로 출시한 것인데 금융회사들이 저마다 홍보에 급급한 것 같다"고 말했다.

이어 "특히 시중은행은 1~4등급의 우량 고객이 많기 때문에 중금리대출을 역점 사업으로 할 필요가 없다"며 "리스크 관리의 허점이 보인다"고 덧붙였다.

반면 제2금융권인 저축은행에서는 실적 호조세를 보이고 있다.

SBI저축은행의 모바일 중저금리 대출상품 '사이다'는 출시 3개월이 채 되지 않아 305억원을 돌파했다. 월평균 실적은 약 110억원으로 기존에 출시된 중금리 상품들의 월평균 약 40~80억원 실적에 비해 큰 성장세를 보였다.

JT친애저축은행의 '원더풀 와우론'도 지난해 12월 중순 출시 이후 40일 만에 기준 누적 100억원을 돌파했다.

시중은행 관계자는 "실적 공개를 하지 않는 은행들은 아직 공개할 정도로 실적이 좋지는 않을 것"이라면서도 "하지만 저축은행과 시중은행의 중금리대출은 금리 수준부터가 달라서 같은 선상에서 비교하기엔 무리가 있다"

이어 "제1금융권에서는 중금리대출을 역점 사업으로 진행하기엔 리스크관리 등 한계가 있다"며 "시중은행들도 더 경과를 지켜본 후 자체 신용평가 등급을 마련하고 리스크 관리를 보완해 나갈 것"이라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr