24개 저축은행 중 13곳이 27.9%보다 금리 높은데…저축은행 "금융당국, 무책임하다"

최근 대부업 법정 최고금리가 큰 폭으로 인하되면서 저축은행들이 속앓이를 하고 있다. 가뜩이나 저금리 기조가 이어지고 있는 상황에서 대출 금리까지 내리자 수익 내기가 더 어려워졌기 때문이다.

지난 3일 국회에서는 대부업 법정 최고 금리 한도를 기존 34.9%에서 27.9%로 인하하는 대부업법 개정안이 통과됐다. 하루 아침에 금리가 7%포인트나 떨어지자 저축은행 업계에서는 새로운 수익 사업을 준비할 새도 없이 울며 겨자 먹기로 금리를 낮추는 모양새다.

대형 저축은행 관계자는 "저신용자들이 대거 컷오프 되면 자연스럽게 매출 감소로 이어질 것"이라며 "저축은행의 수익에도 큰 타격이지만, 저신용자들이 '지하(불법 사금융)'로 빠져나갈 가능성이 높아져 여러모로 걱정"이라고 말했다.

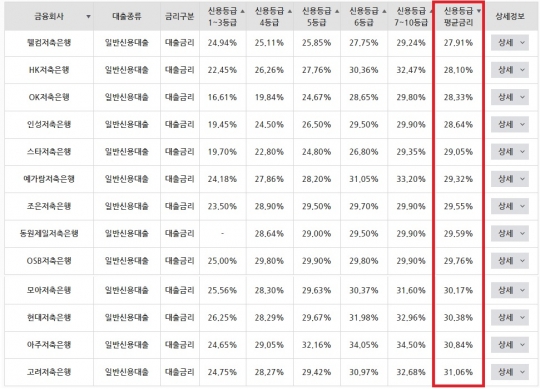

금융감독원의 '금융상품 한눈에' 공시 자료 중 일반신용대출 금리가 27.9% 이상인 저축은행 출처=금융상품 한눈에 갈무리

>

◆"하루 아침에…" 저축은행 금리조정 불가피

7일 금융감독원의 '금융상품 한눈에' 공시에 따르면 신용대출 상품을 취급하는 34개 저축은행 중 13곳이 법정 최고금리인 27.9%보다 높은 금리를 적용하고 있다.

이들 업체의 평균금리는 최저 27.91%에서 최고 31.06%로, 1·2등급까지는 최고금리 이내지만 3등급부터는 27.9%를 넘어섰다.

그중에서도 동원제일저축은행은 신용등급 1등급에서부터 10등급까지 27.9% 이상의 금리만 취급했다. OSB저축은행과 조은저축은행은 27.9% 이상의 금리를 적용하는 고객 비중이 95%를 훌쩍 넘는다.

OK·웰컴·HK·SBI·JT친애저축은행 등 대형저축은행도 절반 이상이 27.9%보다 높은 금리의 상품을 선보이고 있다.

반면 27.9%이내의 금리만 취급하고 있는 저축은행은 BNK·IBK·KB·대명·대신·대아·신한· 진주·참·페퍼·한성저축은행 등 11곳이다. 저축은행 관계자는 "이번 인하된 금리보다 낮은 상품만 취급하던 저축은행은 수익에 별다른 타격이 없을 것"이라면서도 "하지만 그렇지 않은 곳은 새로운 수익사업을 개발해야 하는데 수신업무를 비롯해 비이자사업 등에서는 수익 창출을 기대하기 힘들어 답답한 상황"이라고 말했다.

◆수익 적신호…"구조조정 이어질 수도"

저축은행에서도 대출 외에 예·적금 등의 수신 업무를 하고 있으나, 전체 수익에서 비중이 크지 않고 1%대 저금리 기조에 따른 예대마진이 축소된 상황에서 새로운 수익을 기대하기는 힘들다.

이 같은 상황에 저축은행들은 새로운 수익 창출을 위해 ▲중금리대출 ▲P2P기관과의 업무협약을 통한 P2P대출 ▲비이자수익 개발 등을 중점적으로 고려하고 있는 것으로 알려졌다.

중소 저축은행 관계자는 "최고금리 인하는 서민 금융의 안정을 추구한다는 취지가 있지만 저등급 고객들이 지하(불법 사금융)로 갈 수 있기 때문에 양날의 칼이 존재한다"며 "특히 규모가 작은 저축은행은 새로운 수익 창출도 힘든 상황"이라고 말했다.

이어 그는 "업계에서는 중금리대출이나 P2P대출 등을 추진 중인데, 마케팅 비용이 넉넉한 대형업체에 비해 중소 저축은행은 중금리 대출을 출시해도 광고하기도 힘든 상황"이라며 "다방면에서 수익 발굴을 고민하고 있지만 여건이 안 되는 경우가 많다"고 토로했다.

대형 저축은행 관계자는 "저축은행의 신용대출 평균금리가 27% 내외인데, 이번 금리 인하로 최고 금리가 저축은행 신용대출의 평균까지 내려왔다"며 "이는 절반의 고객은 못받는다는 의미로, 컷오프 되는 고객의 규모만큼 매출도 감소할 것"이라고 예상했다.

이어 "과거에는 4~5년마다 5%포인트씩 인하했는데 이번에는 2년만에 7%포인트를 삭감한 것으로 보아 총선대비용 정책으로 볼 수 밖에 없다"며 "준비할 시간조차 주지 않았기 대문에 수익성 악화는 당연한 결과이고, 나중에는 인원감축이나 구조조정까지 이를 수도 있다"고 말했다.

그는 "순식간에 제도가 바뀌면서 업계에서는 시스템 변경 등을 급하게 준비하고 있다"며 "광고 자막도 바꿔야 해서 광고 송출도 일시적으로 중단한 상황"이라고 말했다.

한편, 저신용자들의 불법 사금융 이용도 우려되고 있다.

"마지막 보루와도 같은 저축은행과 대부업체에서 컷오프를 당하면 저신용자들이 어디로 가느냐가 가장 문제"라며 "컷오프 되는 인원이 43만명에서 75만명으로 늘어날 수 있다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr