현대차그룹, SK그룹 등 대기업의 지배구조 개편이 현실화되며 김승연 회장의 한화그룹 지배구조 개편에도 관심이 집중되고 있다.

22일 업계에 따르면 한화S&C는 한화의 지배구조 이슈에서 결정적 역할을 할 것으로 보인다. 한화S&C도 그룹 지주사격인 ㈜한화를 흡수합병하거나 지분을 매입하는 형태로 오너 3세의 경영기반이 될 것이란 관측이다.

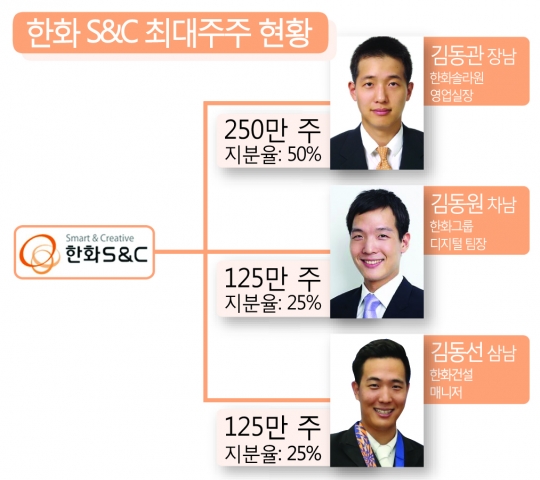

한화S&C는 2001년 한화의 정보사업부문이 분사돼 설립된 비상장 정보기술(IT)서비스업체다. 김 회장의 세 아들이 지분 100%를 보유하고 있다. 김 회장 장남 김동관 한화큐셀 상무가 지분 50%, 차남 김동원 한화그룹 디지털팀장이 25%, 삼남 김동선 한화건설 매니저가 지분 25%를 갖고 있다.

한화S&C가 (주)한화와 합병한다면 세 아들은 자연스럽게 (주)한화의 주요 주주가 돼 오너 일가의 그룹 지배력도 함께 커진다.

합병을 위해서는 한화S&C의 몸집 불리기가 앞서야 한다. 현 상황에서 합병을 할 경우 김 회장의 세 아들은 합병한 회사에서 충분한 지분을 확보하기 힘들다. 실제로 한화S&C의 주당 순자산가치는 2011년 4만3000원에서 2013년 9만3000원 수준으로 두 배가 넘게 성장했다. 매출액 역시 2002년 832억원에서 지난해 9664억원으로 빠른 성장세를 보이며 합병에 기름칠을 하고 있다.

그러나 넘어야할 산이 높다. 높은 내부 거래 비율이다.

한화S&C가 2005년 흑자전환한데는 한화계열사의 도움이 컸다. 2013년 기준 한화S&C의 계열사 거래규모는 2546억원으로 전체 매출의 55.3% 수준이다. 2010년과 2011년 60.4%와 58.1%, 2012년에는 46.5%를 기록했다. 내부거래의 높은 의존도는 수년째 지속되고 있는 상황이다.

이렇다보니 올해 2월부터 시작된 공정거래위원회의 일감 몰아주기 제재에 한화S&C는 내부거래 비중을 낮춰야한다. 한화S&C는 지난해 한화건설과 ㈜한화를 대상으로 하는 내부거래 규모를 각각 22.9%, 42.1% 줄였다. 동시에 매출액은 4116억원, 영업이익은 105억원으로 전년 동기 대비 각각 10.6%, 48% 감소했다.

실적악화로 한화S&C의 기업가치가 하락할 경우 김동관 3형제의 승계작업 역시 차질이 불가피할 전망이다.

한화그룹의 지주회사 전환 관측에 대해 한화그룹측은 "현 상황에서 한화와 한화S&C 합병 가능성은 매우 낮다"는 입장이다. 한화S&C 관계자 역시 "(한화S&C의) 그룹 내부거래 비중을 줄이기 위해 신사업 영역의 투자에 전력하고 있다"며 합병설을 부인했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr